1時間残業しただけで年間数万円手取額が減る話

残業した分お給料が増えているはずなのに、なぜか手取りが減っている…そんな経験ありませんか?

実はその原因、“社会保険料”が思わぬ落とし穴になっているかもしれません。

『たった数円』が『年間数万円の手取減少』につながる——その仕組みを、いっしょに紐解いていきましょう。

※内容について全く知らない方でも理解できるように表現や資料を一部編集しております。

社会保険料ってそもそも何?

社会保険料は「国が運営する“万が一”への備え」です。

通称“社保”に加入している方は、その“安心料”をお給料から天引きされています。

一般的に天引きされている社保は下記の4種類です。

加入することで様々なメリットを受けられます。

①健康保険

病気やケガをしたときに、医療費の自己負担が3割で済む(高額療養費制度や出産育児一時金も対象)②介護保険(40歳~64歳)

将来、自分や家族が介護を必要としたとき、介護サービスを1~3割の負担で受けられる③厚生年金保険

老後に「年金」という毎月の収入を得られる。障害や死亡時にも年金が支給され、家族にも保障が届く④雇用保険

失業したときに「失業手当」がもらえる。育休や介護休暇中にも給付があり、生活が安定する

社会保険料の決まり方

✅健康保険・厚生年金保険

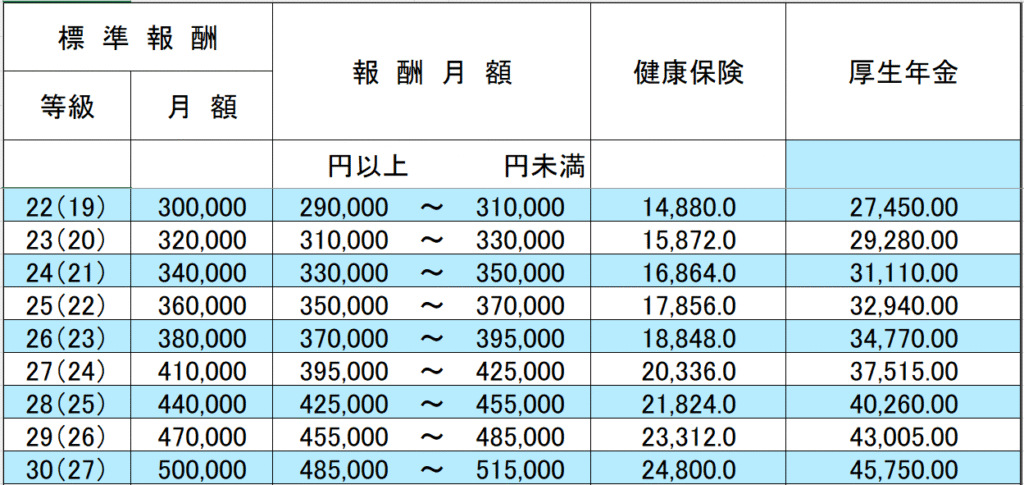

ザックリまとめると、4月~6月の平均給与(報酬月額)を「保険料額表」にあてはめて決まります。

決まった保険料は9月から来年8月まで適用されます。

①簡単!表の見方!

【手順1】4~6月の給与平均額(報酬月額)を出す。

<給与に含めるもの>

・基本給

・残業手当(時間外手当)、夜勤手当等

・深夜割増手当

・通勤手当

・役職手当や資格手当等(職務や資格に応じた手当)

・精勤手当

・住宅手当(家賃の一部ではなく、一律で〇万円と支給されるもの)

・休日出勤手当

・扶養手当、子供手当、家族手当等 他

<給与に含めないもの>

・結婚祝金

・慶弔見舞金

・出張旅費

・退職手当

・私傷病見舞金 他

※参考資料「【日本年金機構】算定基礎届の記入・提出ガイドブック 令和7年度」参照

【手順2】下記表の「報酬月額」欄で、どこの範囲に当てはまるか探す。

【手順3】範囲の右にある「健康保険」「厚生年金」を参照!

※令和7年3月分以降の表を一部編集しており、介護保険対象者(40~64歳)は含まれません。

※原本は「全国健康保険協会」HP参照

例:給与は毎月34万(基本給20万、職務手当5万、資格手当5万、残業1万、通勤手当1万、住宅手当2万)

4~6月の平均額「340,000円」、標準報酬月額「340,000円」、報酬月額「330,000円以上~350,000円未満」、健康保険「16,864円」、厚生年金「31,110円」

✅雇用保険

厚生労働省が案内している料率があります。(厚生労働省「令和7(2025)年度 雇用保険料率のご案内」参照)

基本的に健康保険と厚生年金保険は4~6月の平均額から年1回算出しますが、雇用保険は毎月計算して算出します!

計算方法:もらった金額の合計額に、0.55%を掛けて算出!

例:もらった金額34万(基本給20万、職務手当5万、資格手当5万、残業1万、通勤手当1万、家賃補助2万)

340,000円×0.55%=1,870円

要注意!社会保険のトラップ!

上記で健康保険・厚生年金の算出方法を見ていただいたと思います。

算出方法を理解した上で、例題を見ながらトラップを確認しましょう。

例題

残業は年に1回あるかないかのAさん。その1回の残業が5月に1時間だけ発生してしまいました。

次年度のAさんの保険料はいくらでしょうか?

※Aさんは残業が無ければ毎月31万円のお給料です。

5月のAさんのお給料:312,344円

<内訳>

基本給 200,000円

残業手当 2,344円

職務手当 50,000円

資格手当 50,000円

通勤手当 10,000円

4月~6月の平均給与額(報酬月額):310,781円

<計算方法>

4月給与 310,000円

5月給与 312,344円

6月給与 310,000円

平均給与額 (【4月】310,000円 +【5月】312,344円 +【6月】310,000円)÷ 3 = 310,781円

✅ココがトラップ!

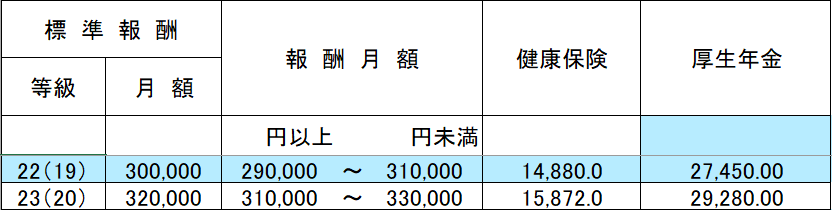

【残業が無かった場合の平均給与額(報酬月額)】310,000円

【残業が1時間発生した場合の平均給与額(報酬月額)】310,781円

これを、上記の表にあてはめてみましょう...こわいなぁ...こわいなぁ...(稲川淳二風)

【残業がなかった場合の社会保険料】

健康保険料 14,880円

厚生年金保険料 27,450円

合計 42,330円

【残業が1時間発生した場合の社会保険料】

健康保険料 15,872円

厚生年金保険料 29,280円

合計 45,152円

Aさんの次年度の社会保険料は、残業が無い年と比較すると...

月辺り2,822円高くなり、年間では33,864円高くなりました。

5月に残業代2,344円もらったけど、次年度の社会保険料が33,864円高くなった。

33,864円-2,344円=31,520円 損している気分になりますよね?

ココがトラップなんです。

保険料額表の「報酬月額が上限ギリギリの人」は4月~6月は要注意です!

Aさんのようなケースは、4月~6月にひと月でも3円以上増えた場合は保険料は上がります。

そうです!3ヶ月平均の結果、報酬月額が1円でも超えたら、社会保険料は上がるからです!

社会保険料が上がることは悪いことばかりじゃない?

ザックリこんなメリットがあります!

①将来の給付額が増える

健康保険 → 出産手当金、傷病手当金、育児休業給付金などが増える

厚生年金保険 → 将来の年金が増える②税金が軽減される

所得税や住民税が結果的に下がる

「社会保険料が上がると、税金は安くなる...結局手取額は増えるの?減るの?」

気になりますよね?

実はナースハーバーはグループ会社に税理士事務所があるんです。

ですので、次回もこういった皆さんが気になる「お金に関すること」をご紹介しますね!

気になることがあったらお気軽にご質問ください!

📮今の働き方、ちょっと見直したいかも?

とはいえ、保険料の負担は安くはない!日々の生活にかかわってくるものだからこそ、「なんとなく」じゃなく、ちゃんと自分に合った働き方を選びたい。

👉 家の近くで働きたい

👉 残業のない職場がいい

👉 寮付きの職場も考えたい

そういう“選び方”ひとつで、手取りの感じ方もずいぶん変わってきます。

LINE登録でプレゼント!

履歴書の自己PRや志望動機、どう書けばいいか迷っていませんか?

LINE登録すると、今だけ「転職ガイドブック」を無料でお届け💌

LINE登録ですぐに受け取れます。!